Topics お役立ち情報

不動産小口化商品とは?仕組みとメリット・デメリットを解説

ひと言に「不動産小口化商品」といっても、不動産特定共同事業法に基づく小口化商品のほか、不動産信託受益権を活用した不動産小口化商品など、さまざまな仕組みのものがあります。ここでは不動産特定共同事業法に基づく不動産小口化商品について解説していきます。

【監修:幻冬舎ゴールドオンライン】

「不動産小口化商品」とは?

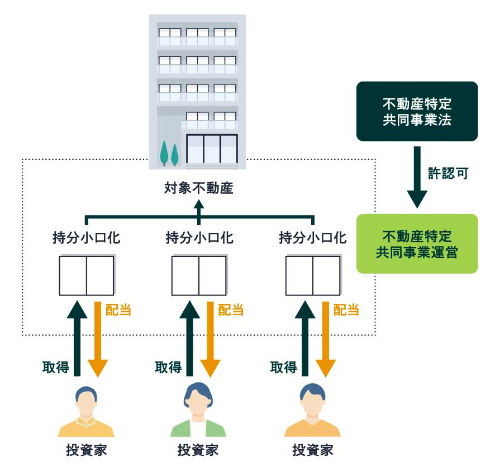

「不動産小口化商品」とは、一棟のアパートやマンションといった投資用不動産を、複数の投資家で共同運用できるよう「小口化」して販売するものです。この小口化とは、区分不動産のように部屋(家屋番号)ごとに所有権が割り振られるようなものではありません。不動産の所有権は不動産小口化商品の販売会社(または任意組合などの団体)が持ち、その運用に係る出資を複数の投資家から募るという仕組みです。1口の販売(=出資)価格は1万円程度の安価なものから100万円単位までと商品によりさまざまで、投資家は購入口数(=出資額)に応じて収益を得ることができます。

不動産小口化商品の販売は、国土交通大臣または都道府県知事の許可(一定要件を満たしている場合は届出のみ)を受けた「不動産特定共同事業者(以下、事業者)」でないと行えません。事業者に潤沢な資本金があることを第一条件とし、不当な勧誘等の禁止や苦情の解決などの条項を掲げた「不動産特定共同事業法」に則り、顧客である投資家たちが不利益を被らないよう国が監視の目を光らせています。

投資型式は3種類

前述の通り、不動産小口化商品の販売価格帯は1万円から100万円台までとさまざまです。価格帯が幅広くなる理由は、商品によって投資型式が大きく異なるためです。この型式は大きく分けると以下の3種類になります。

匿名組合型

匿名組合型の不動産小口化商品は、投資家と事業者とが匿名契約を結んだ上で、事業者が主体となって運用を行うものです。この場合、不動産の所有者は事業者名義となります。投資額の目安は1口1~10万円程度で、運用期間も数カ月単位の短期商品が多いです。

任意組合型

任意組合型の不動産小口化商品は、複数の投資家同士が任意の組合をつくって共同運営を行うものです。この場合、不動産の所有権は組合名義となります。投資額の目安は1口100万円以上で、運用期間も10年以上の長期商品が多いです。

賃貸型

複数の投資者が共有する不動産を事業者に貸し出すものです。物件の管理・運営は事業者が行い、賃料収益は投資家に分配されます。この場合、物件の所有権は複数の投資家名義となります。投資額の目安は1口100万円程度で、運用期間は10年以上の長期商品が多いです。

他の不動産投資法とどう違うのか

不動産小口化商品(以下、小口化投資)は近年誕生したばかりの新しい不動産投資法ですが、従来からある不動産投資と比べてどのような点に違いがあるのでしょうか。

まず「一般的な不動産投資」、すなわち1つの不動産を一人の投資家名義で所有し、家賃収入や転売によって収益を得る投資法との違いを検証してみましょう。一般的な不動産投資では、物件の運用は投資家自身の判断で自由に行えますが、物件購入のための高額な費用や賃貸経営上で出た赤字は一人で背負わなくてはなりません。一方、小口化投資は1万円程度の出資からはじめられ、万一赤字が出ても複数の投資家同士で痛み分けすることが可能です。

では「REIT(不動産投資信託)」はどうでしょう。REITは不動産投資法人が自ら所有する一棟マンションなどを対象に、複数の投資家から出資を求めて運用を行う投資法です。株券のように投資家が望むタイミングで売買することができますが、市況や金利動向などに左右されやすく収益が安定しません。一方、小口化投資を含む投資用不動産は資産価値の変動が年単位のため、物件の維持管理が行き届いていれば収益の大幅減リスクは低いといえます。

不動産小口化商品のメリット・デメリット

不動産小口化商品のメリット

少額投資ではじめられる

少額投資ではじめられる

一般的な不動産投資では、一人の投資家が数千万~数億円といった高額な不動産購入資金を用意するか、または長期ローンを組まなくてはなりません。一方、小口化投資は1~100万円程度の少額投資ではじめることができます。個人では地方の中古アパートしか買えなかった人も、複数の投資家による共同出資であれば都心一等地に建つ築浅マンションの運用に参画することも可能になります。

プロが厳選した高収益物件

プロが厳選した高収益物件

小口化投資事業者の母体は長い実績を持つ不動産会社であることがほとんどで、投資用不動産の賃貸管理はもちろん、購入・売却のノウハウも豊富に持っています。そんなプロ集団が厳密な調査を重ねた上でもっとも収益性が見込める物件を選定しています。底値での購入、安定した家賃収入、そして将来高値で売却するための定期的な維持・管理まで任せることができるので、投資家には手間も心労もかかりません。

煩わしい賃貸管理が不要

煩わしい賃貸管理が不要

事業者は入居者の契約・退去手続きをはじめ、家賃集金や清掃、入居者からのクレーム処理も一手に引き受けてくれます。一般的な不動産投資では、所有者が時間を割いて自ら管理を行ったり、高い管理委託料を払って管理会社に依頼したりするものですが、小口化投資においてそういった煩わしさはありません。

リスクを分散できる

リスクを分散できる

小口化投資は一口の価格が少額なため、複数の物件に小口投資することができます。たとえば、手元にある現金1000万円で区分マンションを1戸(物件数1)購入した場合、入居者が退去してしまったら収入はたちまちゼロになります。一方、同じ現金1000万円で一口100万円の不動産小口化商品を10口(物件数10)購入した場合、1物件が空室になってもその他の9物件が稼働しているため収入がゼロになるリスクは低くなります。

将来の相続対策にも効果的

将来の相続対策にも効果的

亡親が賃貸運用していた戸建住宅や区分マンションを兄弟姉妹で相続する場合、相続人同士で分割の話し合いがまとまらないことは多々あります。それらの賃貸物件を事前に売却し、複数⼝の不動産⼩⼝化商品に置き換えておけば相続人同士で平等に分割しやすくなり、無用な論争を回避することができます。

不動産小口化商品のデメリット

元本・収入の保証がない

元本・収入の保証がない

不動産小口化商品は原則として投資した元本の保証や家賃収入の保証はありません。一般的な不動産投資と同様、不動産小口化商品においても空室や資産価値下落は収益に大きく影響します。家賃収入が減れば分配金は減額されますし、また売却の際に購入時価格を下回れば売却益はマイナスになります。

利回りが低い

利回りが低い

物件選びも管理も売却もすべて事業者に任せられる不動産小口化商品ですが、その分のコストが差し引かれるため、投資家への分配金が少なくなり、結果として利回りが低くなってしまいます。利回り相場としては不動産小口化商品で2%~、一般的な不動産投資で5%~といわれます。投資額も少額のため、不動産小口化商品だけでFIREするのは難しいかもしれません。

中途解約が困難

中途解約が困難

小口化投資は中途解約できない商品もあります。また中途解約できる商品であっても、自分の出資部分だけを第三者に譲渡したのちに返金される形になるので、小口化投資に理解のある新たな購入者が見つからなければ解約できません。

融資が利用できない

融資が利用できない

小口化投資は対象不動産を担保に金融機関の融資を引くことはできません。そのため、小口化投資の出資金はすべて現金での支払いとなります。

申込み倍率が高い

申込み倍率が高い

不動産小口化商品は募集口数に限りがあるため、出資希望者が殺到すれば売り切れてしまう場合も多々あります。事業者数がまだ少なく、商品数も出資希望者の数に追いついていないというところが現状です。

小口化投資はどんな人に向いているか

メリット・デメリットを踏まえた上で、どんな人が小口化投資に向いているか考えてみたいと思います。

まずは不動産投資ビギナーの人です。不動産投資にチャレンジしたいけれど高額すぎて失敗が怖いという人にはとくにお勧めです。少額出資なので万一失敗しても痛手が少なく、成功すれば「もう一口」と不動産資産を増やすことができ、良い足掛かりとなるでしょう。

次に将来の不動産相続に不安のある人です。家族の理解が得られそうなら、早めに不動産小口化商品への“置き換え”を検討すると良いでしょう。

日々多忙なビジネスパーソンにも小口化投資は最適です。自ら苦労して投資用不動産を探さなくても、実績のあるプロが収益性の高い物件を用意してくれますし、賃貸管理や売却の手続きまですべて任せられます。

余計な手間をかけず、低コストで、じわじわと着実に収益を上げられる投資法、それが「不動産小口化商品」なのです。